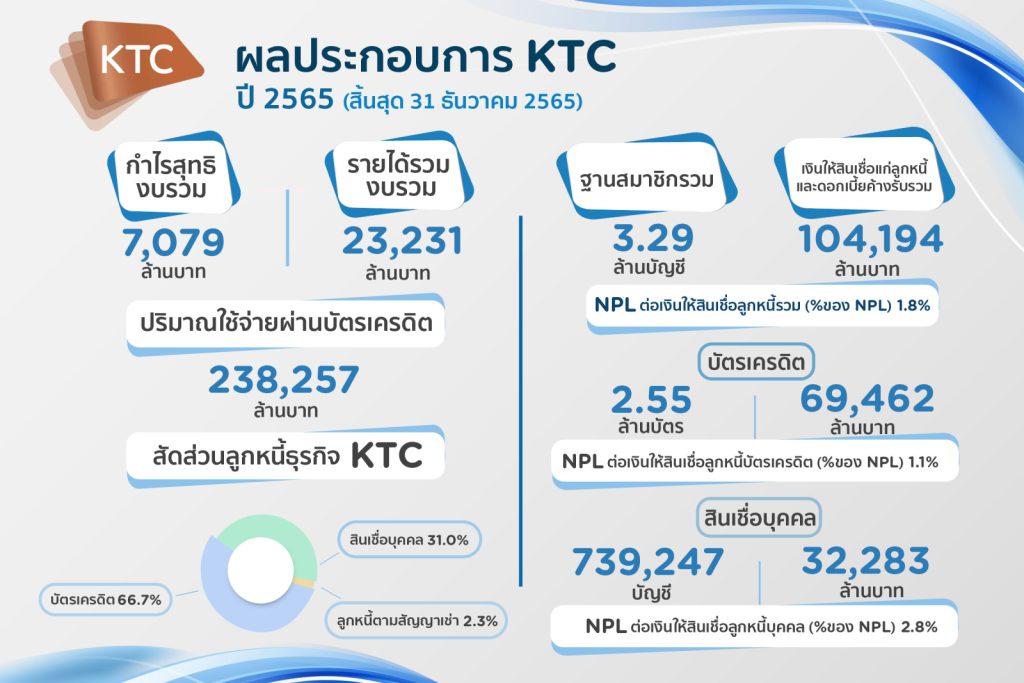

เคทีซีโชว์ผลงานปี 2565 สร้างสถิติใหม่ทำกำไรสูงสุดอีกครั้ง งบการเงินเฉพาะกิจการมีกำไร 7,140 ล้านบาท เพิ่มขี้น 14.2% และงบการเงินรวมมีกำไรสุทธิ 7,079 ล้านบาท เพิ่มขึ้น 20.4% ด้านพอร์ตสินเชื่อรวมมีมูลค่า 104,194 ล้านบาท เตรียมขับเคลื่อนองค์กรสู่รากฐานที่แข็งแกร่งด้วยแนวคิด “A Transition to the New Foundation” ตอกย้ำความเป็น Trusted Organization กับทุกกลุ่มผู้มีส่วนได้เสีย

นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า การฟื้นตัวของภาคการท่องเที่ยวและการบริโภคภาคเอกชนจากช่วงไตรมาสสุดท้ายปี 2565 ถึงปัจจุบัน ทำให้เศรษฐกิจไทยมีแนวโน้มขยายตัวตามลำดับ การจ้างงานและรายได้แรงงานปรับตัวขึ้น ส่งผลให้ภาพรวมของธุรกิจบัตรเครดิตและสินเชื่อบุคคลกลับมาเติบโตดีต่อเนื่อง ซึ่งสะท้อนถึงความเชื่อมั่นของผู้บริโภคและเป็นผลให้ความต้องการในวงเงินสินเชื่อเพื่อผู้บริโภคเติบโต

นายระเฑียร กล่าวว่า ในปี 2565 เคทีซีได้ดำเนินธุรกิจหลักตามแผนกลยุทธ์และเป้าหมายในด้านต่างๆ และมีผลการดำเนินงานดีกว่าที่คาดการณ์ในหลายด้าน เมื่อเทียบกับช่วงเดียวกันของปี 2564 ทั้งพอร์ตลูกหนี้บัตรเครดิตที่ขยายตัว 15.4% และพอร์ตสินเชื่อบุคคลที่ขยายตัว 10.4% รวมทั้งปริมาณการใช้จ่ายผ่านบัตรเครดิตเคทีซีที่มีอัตราเติบโตอย่างเห็นได้ชัดถึง 21.7% คิดเป็นมูลค่า 238,257 ล้านบาท สูงกว่างวดเดียวกันของปี 2562 ซึ่งเป็นช่วงก่อนเกิดการแพร่ระบาดของโควิด-19 และมีแนวโน้มที่ยอดใช้จ่ายผ่านบัตรเครดิตจะเพิ่มขึ้นต่อเนื่องในปี 2566 ในขณะที่ยอดลูกหนี้ใหม่ของสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” มีมูลค่า 1,055 ล้านบาท หลังจากได้ประกาศปรับประมาณการในช่วงไตรมาสที่ 3/2565 อย่างไรก็ตาม เคทีซีจะเน้นความร่วมมืออย่างใกล้ชิดกับธนาคารกรุงไทย เพื่อให้สินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” บรรลุเป้าลูกหนี้ใหม่ที่ 9,000 ล้านบาท เมื่อสิ้นปี 2566

“แม้ว่าในปีที่ผ่านมาพอร์ตบัตรเครดิต และพอร์ตสินเชื่อบุคคลของเคทีซีจะมีการขยายตัว แต่เคทีซียังคงเข้มงวดกับเกณฑ์การคัดเลือกลูกค้าใหม่ตั้งแต่ต้นทาง เพื่อให้ได้พอร์ตสินเชื่อที่มีคุณภาพ และมีอัตราส่วนหนี้เสียที่ต่ำ อีกทั้งการตั้งสำรองและตัดหนี้สูญได้ปรับให้เป็นไปตามลักษณะของพอร์ตในแต่ละธุรกิจอย่างเหมาะสม ครอบคลุมความเสี่ยงที่จะเกิดขึ้นในอนาคต และยังสามารถบริหารจัดการต้นทุนทางการเงินให้ลดลง ขณะที่ค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากการจัดหาสมาชิกใหม่และกิจกรรมการตลาดที่สูงขึ้น เพื่อลงทุนในการสร้างพอร์ต สำหรับรายได้รวมเติบโตจากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียมที่ขยายตัวตามการเพิ่มขึ้นของธุรกิจ ส่งผลให้เคทีซีสามารถทำกำไรสูงเป็นประวัติการณ์ได้อีกครั้ง”

นายระเฑียร ยังกล่าวด้วยว่า สำหรับผลประกอบการของเคทีซี ณ วันที่ 31 ธันวาคม 2565 เคทีซีมีฐานสมาชิกรวม 3,289,839 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 104,194 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) 1.8% ธุรกิจบัตรเครดิต 2,550,592 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิต 69,462 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) ลูกหนี้บัตรเครดิต 1.1% ธุรกิจสินเชื่อบุคคล 739,247 บัญชี เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคล 32,283 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) ลูกหนี้สินเชื่อบุคคลเท่ากับ 2.8% ลูกหนี้ตามสัญญาเช่าของบริษัท กรุงไทย ธุรกิจลีสซิ่ง จำกัด (KTBL) มูลค่า 2,449 ล้านบาท อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL) ลูกหนี้ตามสัญญาเช่า เท่ากับ 8.9% ซึ่ง NPL ของลูกหนี้ตามสัญญาเช่าลดลงอย่างมีนัยสำคัญ จากการตัดหนี้สูญลูกหนี้คงค้างเดิมซึ่งตั้งสำรองเต็มจำนวนแล้ว และมุ่งเน้นการหาลูกค้าใหม่ในกลุ่มสินเชื่อที่เป็นรถขนาดใหญ่ใช้ในอุตสาหกรรม (Commercial Loan) เพิ่มขึ้นในปี 2566 โดยสิ้นปี 2565 มีพอร์ตสินเชื่อใหม่จำนวน 1,372 ล้านบาท

ทั้งนี้ ในปี 2565 เคทีซีมีรายได้รวม 23,231 ล้านบาท เพิ่มขึ้น 8.3% เมื่อเทียบกับปี 2564 จากรายได้ดอกเบี้ย (รวมค่าธรรมเนียมในการใช้วงเงิน) และรายได้ค่าธรรมเนียมที่เพิ่มขึ้น 5.6% และ 15.8% ตามลำดับ โดยมีส่วนของหนี้สูญได้รับคืน 3,421 ล้านบาท เพิ่มขึ้น 4.7% สำหรับค่าใช้จ่ายรวมเท่ากับ 14,377 ล้านบาท เพิ่มขึ้น 1.3% จากค่าใช้จ่ายในการบริหารเพิ่มขึ้น 10.8% ซึ่งส่วนใหญ่มาจากค่าใช้จ่ายด้านการตลาดที่เพิ่มขึ้น 34.5% และในส่วนค่าธรรมเนียมจ่ายและบริการที่เพิ่มขึ้น 16.2% ในขณะที่ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง 10.8% และต้นทุนทางการเงินลดลง 1.6%

“เคทีซียังเน้นการบริหารต้นทุนทางการเงินให้มีประสิทธิภาพ โดยสิ้นปี 2565 เคทีซีมีเงินกู้ยืมทั้งสิ้น 61,635 ล้านบาท เพิ่มขึ้นจากปี 2564 เท่ากับ 13.3% โดยมีโครงสร้างแหล่งเงินทุนจากเงินกู้ยืมระยะสั้นและระยะยาว คิดเป็นสัดส่วน 24% ต่อ 76% ตามลำดับ โดยเป็นเงินกู้ยืมจากธนาคารกรุงไทย 6,000 ล้านบาท สถาบันการเงินอื่นและสถาบันการเงินที่เกี่ยวข้อง 10,179 ล้านบาท และการออกหุ้นกู้จำนวน 45,456 ล้านบาท โดยมีต้นทุนการเงินที่ 2.4% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 2.2 เท่า ซึ่งต่ำกว่าภาระผูกพันที่กำหนดไว้ที่ 10 เท่า และมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) จำนวน 20,709 ล้านบาท”

นายระเฑียร เปิดเผยว่า สำหรับแผนกลยุทธ์ในปี 2566 เพื่อเตรียมขับเคลื่อนเคทีซีไปสู่รากฐานองค์กรที่แข็งแกร่ง “A Transition to the New Foundation” เคทีซีจะปรับเปลี่ยนครั้งใหญ่ ทั้งโครงการสร้างองค์กร กลยุทธ์ กระบวนการ เทคโนโลยีและบริการ ใน 3 แกนสำคัญคือ 1) บริหารจัดการโครงสร้างให้สอดคล้องกัน (Enterprise Architecture) ทั้งธุรกิจ ระบบไอทีและระบบปฏิบัติการ 2) ส่งเสริมให้บุคลากรพัฒนาทักษะสำคัญในด้านต่างๆ (Enterprise Skill Assets) ให้พร้อมที่จะก้าวไปกับเคทีซี และ 3) การบริหารจัดการข้อมูล (Enterprise Data Assets) ตั้งแต่การวางแผน จัดเก็บ การเข้าถึงและใช้ข้อมูล ตลอดจนการทำลายข้อมูล เน้นความปลอดภัย ถูกต้องและโปร่งใส เพื่อให้เคทีซีมีฐานข้อมูลคุณภาพ สนับสนุนการดำเนินงานที่มีประสิทธิภาพ

นายระเฑียร กล่าวว่า นอกจากนี้ เคทีซียังเล็งเห็นโอกาสและมุ่งมั่นที่จะเติบโตในธุรกิจรับชำระค่าสินค้าและบริการ(Payment Business) และธุรกิจการให้สินเชื่อ (Retail Lending Business) โดยจะให้ความสำคัญกับการเพิ่มขึ้นของพอร์ตสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” เพื่อสร้างฐานลูกค้าให้มีปริมาณที่มากเพียงพอในการสร้างกำไรที่มั่นคง ขณะที่ธุรกิจบัตรเครดิตและสินเชื่อบุคคลจะเติบโตไปตามอัตราเร่งของธุรกิจนั้นๆ โดยยังคงมุ่งเน้นการหาลูกค้าใหม่เพิ่มขึ้นต่อเนื่อง รวมทั้งสร้างสรรค์กิจกรรมทางการตลาดให้สอดคล้องกับบริบทสังคมที่เปลี่ยนแปลง ซึ่งอาจส่งผลให้ค่าใช้จ่ายทางการตลาดสูงขึ้น อีกทั้งจะมีการตั้งสำรองเพิ่มตามพอร์ตลูกหนี้ที่ขยายตัว ในส่วนของสภาพเศรษฐกิจที่จะเกิดขึ้น เคทีซีอาจต้องเผชิญกับต้นทุนการเงินที่สูงขึ้น รวมทั้งค่าใช้จ่ายที่เพิ่มขึ้นจากด้านการตลาด และการตั้งสำรองตามคุณภาพของพอร์ตลูกหนี้ สำหรับลอยัลตี้ แพลตฟอร์ม “MAAI by KTC” (มาย บายเคทีซี) ซึ่งอยู่ในกลุ่มโมเดลธุรกิจที่มีการพัฒนาต่อเนื่อง ถึงแม้จะยังไม่สร้างรายได้ในช่วงแรกๆ เคทีซียังเชื่อมั่นว่าอัตราการเติบโตของปริมาณการใช้จ่ายผ่านบัตร และมูลค่ายอดลูกหนี้ที่ขยายตัวจะสามารถบรรลุเป้าหมายได้ตามคาด

“ในส่วนของ KTBL จะเน้นการปล่อยสินเชื่อ Commercial Loans เช่น รถบรรทุก เป็นต้น โดยตั้งเป้าหมายยอดสินเชื่อใหม่ในปี 2566 เท่ากับ 3,000 ล้านบาท รวมทั้งจะยังนำเสนอผลิตภัณฑ์สินเชื่อเช่าซื้อให้กับลูกค้ารายย่อย แต่จะพิจารณาการปล่อยสินเชื่อตามคุณภาพของลูกค้า โดยคาดว่าในปี 2566 ธุรกิจจะสามารถเริ่มสร้างผลกำไรได้” นายระเฑียร ระบุ